Overbruggingskrediet berekenen

Typische situatie: je bent een nieuw huis aan het bouwen, maar woont nog in het vorige. Dat kan een tijdje duren. Enfin, het duurt verdikke veel langer dan je dacht. Om de zware financiële periode wat te verlichten waarin je voor twee huizen aan het afbetalen bent, bestaat het overbruggingskrediet. Je betaalt dan geen volle pot voor beide panden. Maar welke pot dan wel? Hoe wordt zo’n overbruggingskrediet berekent?

Zolang je huis niet verkocht is, lopen er twee leningen: het overbruggingskrediet voor het huidige huis (op korte termijn) en het lange termijnkrediet voor het nieuwe. De bank houdt er voor de nieuwe lening natuurlijk al rekening mee dat je binnenkort een smak geld zal krijgen, dus je leent nooit het volle bedrag van dat nieuwe huis. Dat leggen we hier uit.

Waar we het wel nog over moeten hebben, is de hogere wiskunde, het berekenen van het overbruggingskrediet. Welke maandlast moet je precies dragen voor de beide leningen? Daar zijn de tabelletjes waar we bij hypotheek.winkel zo van smullen!

De nieuwe lening: volle pot of veel minder

Laten we beginnen met het lange termijnkrediet voor je nieuwe paleis. Twee mogelijkheden daar. Optie één: je betaalt vanaf het begin kapitaal en intresten. Met andere woorden, je legt meteen de volle maandlast die je voor de rest van de duurtijd zal betalen. (In het begin zijn dat meer intresten en minder kapitaal, omdat de bank zo rap mogelijk haar stukje van de taart wil. Later verandert die verhouding, maar voor jou doet het er weinig toe. Elke maand gaat gewoon hetzelfde bedrag van de rekening.)

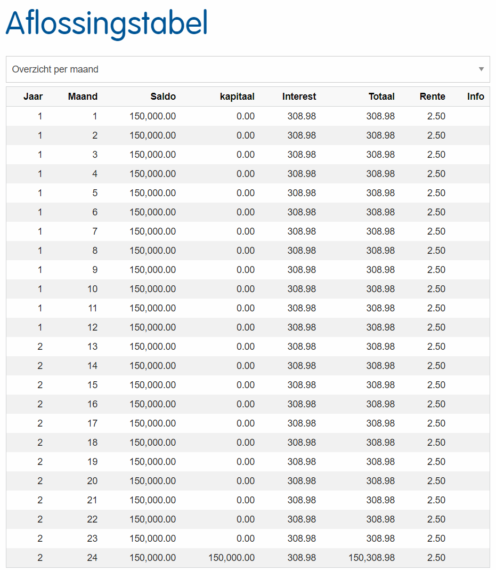

Optie twee: je vraagt uitstel voor het kapitaalsgedeelte. Enkel de intrest betaal je nog, gedurende een afgesproken aantal maanden. Het concrete bedrag is de intrest van je eerste maandlast, in ons voorbeeld 308,98 euro. Omdat je geen kapitaal aan het aflossen bent, blijft dat bedrag constant. Het scheelt een serieuze slok op de borrel, maar niet alle banken zijn er even happig op. Je krijgt deze gunst dus niet automatisch overal.

Goed nieuws is wel dat er ook banken zijn waar je maandelijks niks moet betalen voor een overbruggingskrediet. Neen, het is niet gratis, je moet de intresten wel betalen, maar pas wanneer je huis verkocht is, en dat voel je toch minder hard dan elke maand een fors bedrag van je rekening zien gaan.

Van zodra je huis verkocht is, val je terug op de gewone aflossingstabel. Vraag die je dan moet stellen: behoudt de bank de oorspronkelijke looptijd van je krediet of verlengt ze die met zoveel maanden? In het laatste geval pik je gewoon in op de oorspronkelijke aflossingstabel. Je betaalt dezelfde maandlast. Maar als ze de oorspronkelijke looptijd behouden, dan moet je het kapitaal op een kortere looptijd aflossen. En dus zal je maandlast voor de rest van de duurtijd iets hoger komen te liggen.Subtiel verschil, maar we zeggen het toch maar.

Het overbruggingskrediet: goeie deal, maar niet voor lang

OK, daar zijn we al. Wat met het overbruggingskrediet voor het oude huis? Voor die lening betaal je in de overbruggingsperiode (maximum 24 maanden) enkel maar intresten. Het kapitaal betaal je in één keer terug wanneer je oude pand verkocht is. En dan stopt ook je overbruggingskrediet.

Wat kost dat nog per maand? Surprise surprise: het is niet de intrest uit je oude aflossingstabel, die misschien al heel laag lag tegen dat je aan dat nieuwe huis begon te denken. De meeste banken rekenen een apart tarief hiervoor, vandaag gemiddeld 4,5% à 6%. Stel dat je 200.000 euro overbruggingskrediet nodig hebt en de bank rekent 5% intrest, dan betaal je voor het overbruggingskrediet 814,82 euro per maand. Heb je maar 100.000 euro nodig, dan komt het ook maar op de helft, dus 407,41 euro.

Niet slecht! Als je ook nog eens het uitstel kreeg voor het kapitaal op de nieuwe lening, dan zou je wel eens minder moeten betalen voor twee huizen dan vroeger voor één. Maar goed, je moet ook nog die nieuwe designlampen kopen natuurlijk.

Kan het nog moeilijker?

Niet meer mee? Vergeeflijk. En er zijn nog varianten mogelijk. Maar dan worden we zo technisch dat we hier het overzicht zouden verliezen. Daarom is het beter om langs te komen en in yoga-houding naar ons advies te luisteren.

En dan hebben we het nog niet gehad over wat je op je lening zelf kan besparen!